| 来源:本网 时间:2020-01-05 | 分享到: |

|

广州市政策性小额贷款保证保险资金管理办法(修订)

政策解读

点击查看政策原文:广州市地方金融监督管理局关于印发广州市政策性小额贷款保证保险资金管理办法(修订)的通知

【备注:现按照机构改革等要求,将穗金融规〔2018〕9号做出如下修改:一是根据机构改革修改单位名称,由“广州市金融工作局”修改为“广州市地方金融监督管理局”,“市金融工作部门”修改为“市地方金融监督管理部门”;二是删除原第十、十一条(五)“其他须提供的相关资料”证明事项兜底条款;三是在第十六条明确文件实施的具体到期日,以新文号印发施行起,穗金融规〔2018〕9号同时废止。其他条款和办法有效期均不变。】

一、制定背景

小额贷款保证保险是指为满足企业生产经营中的小额融资需求,由借款人向保险公司投保,银行以此保险作为主要担保方式向借款人发放小额短期流动资金贷款;在借款人未按约偿还贷款时,由保险公司向银行承担贷款损失赔偿责任的保险业务。我市于2015年6月9日起印发施行《广州市政策性小额贷款保证保险试点实施办法》(穗金融〔2015〕63号)和相配套的《广州市政策性小额贷款保证保险风险补偿专项资金管理暂行办法》(穗金融〔2015〕72号),有效期均为三年,目前已到期。

今年6月份,经国务院同意,中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家发展改革委、财政部五部门联合出台了《关于进一步深化小微企业金融服务的意见》(银发〔2018〕162号),督促和引导金融机构加大对小微企业等经济社会重点领域和薄弱环节的支持力度,运用现代金融科技等手段,提高金融服务可得性。要发挥保险增信分险功能,“稳步推动小微企业信用保证保险业务的发展,进一步总结完善“政府+银行+保险”模式的试点经验,因地制宜推广成熟做法。按照权责均衡、互利共赢的原则,构建合理的风险共担与利益分配机制,为小微企业提供综合性的优质服务”。为进一步贯彻落实国务院文件精神,我局在原办法的基础上制定了《广州市政策性小额贷款保证保险实施办法(修订)》和《广州市政策性小额贷款保证保险资金管理办法(修订)》(下称《资金管理办法(修订)》)。通过调整银行、保险公司、政府三方风险分担模式,扩大贷款支持对象并给予适当保费补贴,有效调动金融机构参与积极性,切实放大财政杠杆,推动政策性小额贷款保证保险业务上规模,让更多符合条件的农业企业、科技企业、小微企业、农业种养大户和城乡创业者享受到政策优惠,进一步缓解融资难题,促进经济社会和谐发展。

二、主要内容

《资金管理办法(修订)》共十六条内容。

第一至三条明确了制订本办法的依据、资金使用方向及规模上限,并明确了市地方金融监督管理部门和市财政部门的具体职责分工。

第四至九条明确了对不良贷款的风险分担模式、风险补偿的对象与标准、保费补贴的对象与标准,以及对银行和保险公司追偿的相关要求。

第十至十一条明确了保险公司申请风险补偿、借款人申请保费补贴的流程及需提供的申报材料。

第十二至十四条明确了保险公司要按季度报送政策性小额贷款保证保险开展情况,以及市地方金融监督管理部门和市财政部门进行监督管理的职权。

第十五至十六条明确了各区政府、市职能部门可加大政策支持力度共同促进政策性小额贷款保证保险发展,以及本办法有效期限。

三、主要修订内容

(一)将保险公司申请风险补偿资金的频次由半年一次提高到每季度一次。原办法保险公司申请风险补偿时间为每半年结算一次,保险公司要对超额损失进行代垫,导致报表反映的赔付率虚高,影响了保险公司绩效考核。

(二)将风险补偿模式由只补偿不良率5%以内贷款损失修改为保险公司赔付率超过150%的贷款损失部分进行全额补偿。一是调整保险公司获得财政资金补偿的标准,由“不良率”指标调整为“赔付率”指标。财政资金补偿的对象是保险公司,保险公司先行赔付之后再申请补偿,方便保险公司进行业务规划。二是调整财政资金补偿的范围,即将“补偿贷款不良率5%以内对应的贷款本金损失”调整为“补偿保险公司150%赔付率以上部分对应的贷款本金损失”,补高不补低,充分调动银行、保险公司的积极性。

(三)将借款对象扩展到农业种养大户、城乡创业者(含个体工商户)。原办法贷款对象为法人企业, 但在银行业务实践中,农户、创业者(含个体工商户)的经营类贷款一般归入小微类贷款管理,且由于农户、创业者(含个体工商户)均是个人承担无限责任,相比承担有限责任的法人企业,逃废债务的可能性更小,而且宁波、重庆、佛山三水等地小贷险也将农业种养大户和城乡创业者纳入支持范围,也符合国家“支农支小”战略发展的需求。

(四)对合格的借款人进行1%的保费补贴。参考其他兄弟城市较有效的经验做法(三水区对小贷险项目保费进行全额补贴,武汉市、重庆市对小贷险项目保费及贷款利息进行适当补贴),对借款人给予贷款本金1%的保费补贴,推动试点保险公司和银行本项业务上规模。

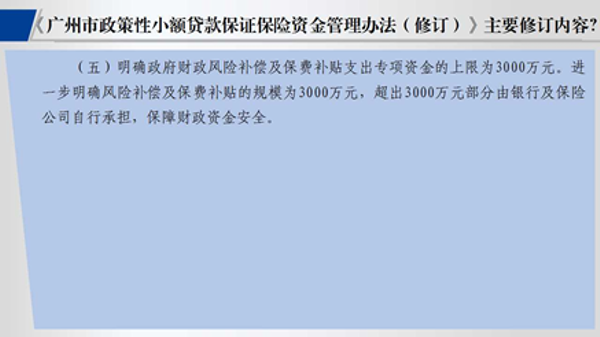

(五)明确政府财政风险补偿及保费补贴支出专项资金的上限为3000万元。进一步明确风险补偿及保费补贴的规模为3000万元,超出3000万元部分由银行及保险公司自行承担,保障财政资金安全。

四、受理方式

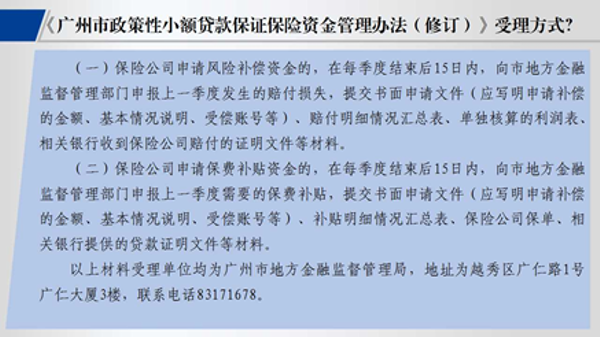

(一)保险公司申请风险补偿资金的,在每季度结束后15日内,向市地方金融监督管理部门申报上一季度发生的赔付损失,提交书面申请文件(应写明申请补偿的金额、基本情况说明、受偿账号等)、赔付明细情况汇总表、单独核算的利润表、相关银行收到保险公司赔付的证明文件等材料。

(二)保险公司申请保费补贴资金的,在每季度结束后15日内,向市地方金融监督管理部门申报上一季度需要的保费补贴,提交书面申请文件(应写明申请补偿的金额、基本情况说明、受偿账号等)、补贴明细情况汇总表、保险公司保单、相关银行提供的贷款证明文件等材料。

以上材料受理单位均为广州市地方金融监督管理局,地址为越秀区广仁路1号广仁大厦3楼,联系电话83171678。

粤公网安备 44010402001720号

粤公网安备 44010402001720号